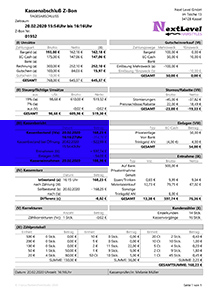

Aufbau des Kassenabschlußes

|

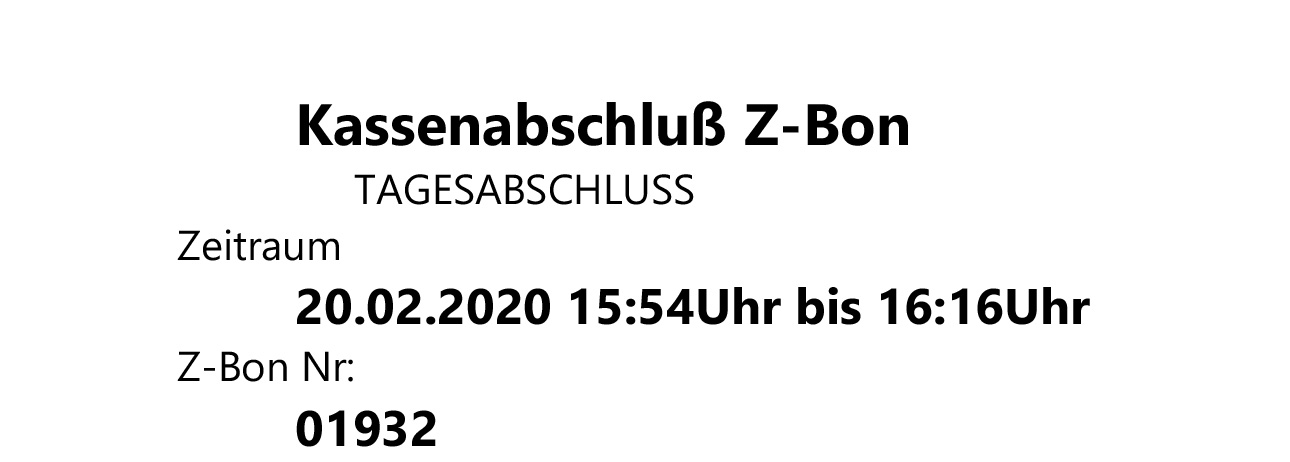

Titel

|

|

|

Der Titel zeigt ob es sich um einen X-Bon oder Z-Bon handelt. Der Untertitel zeigt TAGESABSCHLUSS für den täglichen Kassen-ZBon oder SUMMENABSCHLUSS für einen Monatsabschluss. Der Zeitraum wird definiert über den Zeitpunkt der Kassenöffnung und der Kassenschließung. Z-Bon Nr, zeigt entweder die Nummer des ZBons oder bei Monatsabschlüssen, die Nummern der ZBons die in diese Summierung eingeflossen sind. Wenn die Kleinunternehmer Reglung angewendet wird, zeigt der Untertitel zusätzlich: nach §19 UStG Kleinunternehmerregelung. |

|

|

|

|

|

Salon

|

|

|

Der Salonkopf zeigt

|

|

|

Datev Berater Nummer Mandanten Nummer (Beide Werte stammen aus der Einstellung Salonmanagement/Steuerberater. |

|

|

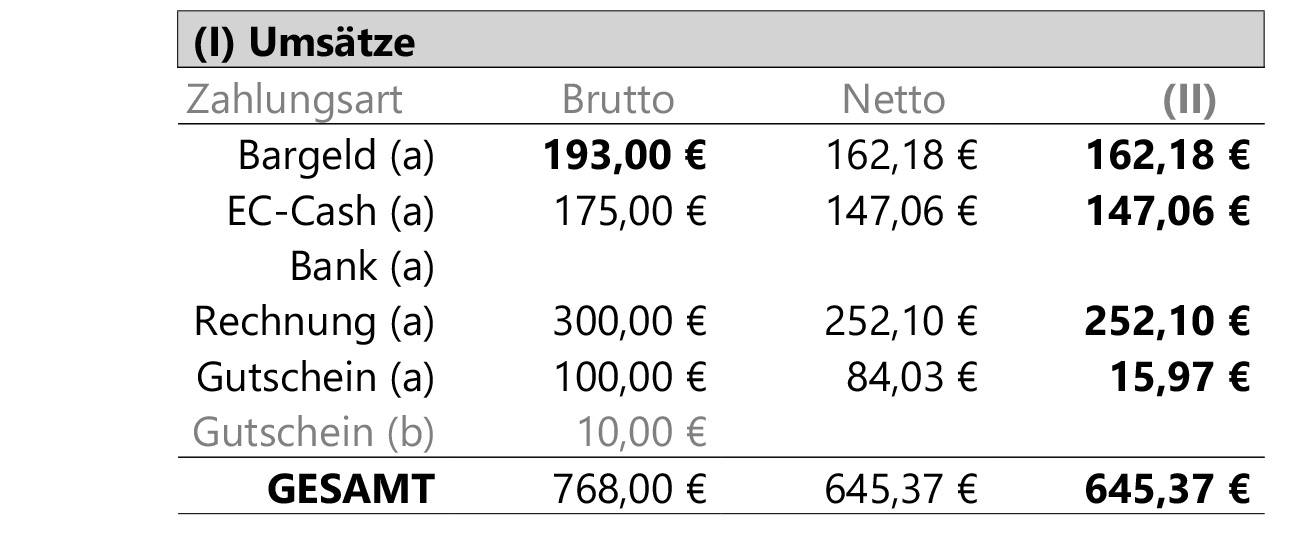

(I) 1 Umsätze

|

|

|

Alle Kassenzettel an diesem Tag werden durchlaufen und nach ihren Zahlungswegen Summiert. Geordnet nach Zahlungswegen, d.h. durch welche Quellen ist der Umsatz entstanden, bzw. wie wurde der Umsatz bezahlt. Bargeld Alle Einnahmen die Bar in die Kasse geflossen sind. EC-Zahlungen Alle Einnahmen die mit EC-Cash bezahlt wurden. Bank. Wird nicht verwendet. Rechnung Alle ausgestellten Rechnungen. Gutschein(a) Einlösung (Steuerpflichtig) Guthabenkarte, alle Gutscheinzahlungen die mit einen Mehrzweckgutschein bezahlt wurden. Gutschein(b) Einlösung (Schon beim Verkauf versteuert.) Reservierungsanzahlung, alle Gutscheinzahlungen die mit einen Einzweckgutschein bezahlt wurden. Gesamt An diesem Tag wurden für diesen Betrag Umsätze erzielt. Berechnet aus: Bargeld+EC+Bank+Rechnung+Gutschein(a) =Gesamt Dieser Betrag ist KEIN STEURPFLICHTIGER UMSATZ, dieser dient nur zur Auswertung |

|

|

Datev H 1000-1361 EC Zahlungen H 1000-1410 Rechnungsstellung S 1000-8300 Verkauf 7% S 1000-8400 Verkauf Dienstleistungen 19% S 1000-8401 Verkauf Produkte 19% S 1000-8402 Verkauf Diverses 19% S 1000-8405 Trinkgeld Arbeitgeber |

|

|

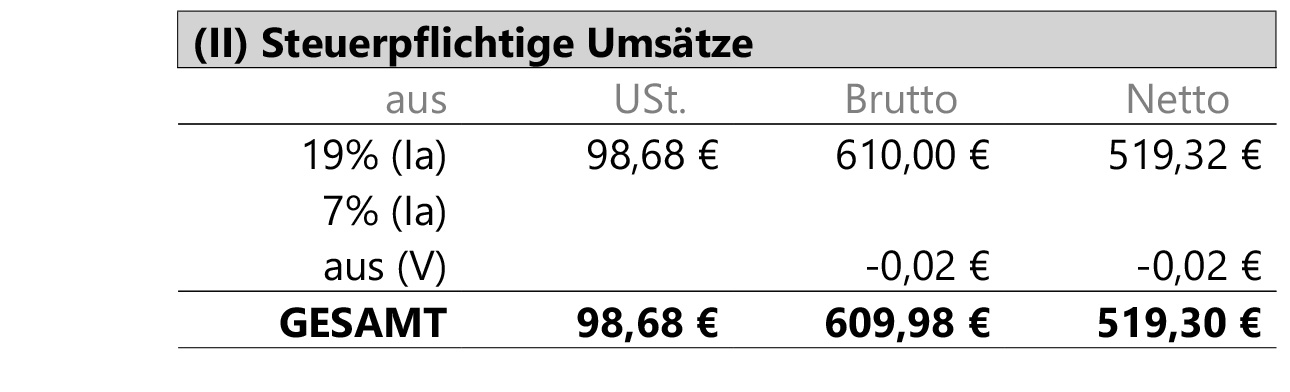

(II) 2 StPfl. Umsätze

|

|

|

Umsätze nach Umsatzsteuer gelistet zu 19% und 7%, Brutto/Netto Die Summen berechnet sich wie folgt: PLUS (I) Umsätze Bargeld PLUS (I) Umsätze EC-Cash PLUS (I) Umsätze Bank PLUS (I) Umsätze Rechnung PLUS (I) Umsätze Mehrzweckgutscheine MINUS (VI) Mehrzweck-Gutscheinverkauf, da dieser noch in den Summierungen der Umsätze (I) Bar/Ec/Bank/Rechnung enthalten sind. MINUS (VIII) Einlagen Trinkgeld Arbeitnehmer, da auch diese sich noch in den Summierungen befindet. GLEICH steuerpflichtige Umsätze zu 7% und 19% aus (V) Korrekturen: Diese Summe stammt aus Kassenkorrekturen->Zählkorrekturen und wird dem Umsatz entweder zugeschlagen oder abgezogen. Gesamt: Dieses ist der tatsächliche STEURLICHER UMSATZ, berechnet: Wann die Einnahmen von Mehrzweck.- und Einzweckgutscheinen als steuerpflichtig betrachtet werden, erfahren Sie im Abschnitt (VI) Gutscheinverkauf. |

|

|

Datev Dokumentenvorschau (Kein Exportwert!) Die Gesamtsumme aus (II) steuerpflichtige Umsätze entspricht dem Wert aus der Dokumentenvorschau, Erlöse gesamt. |

|

|

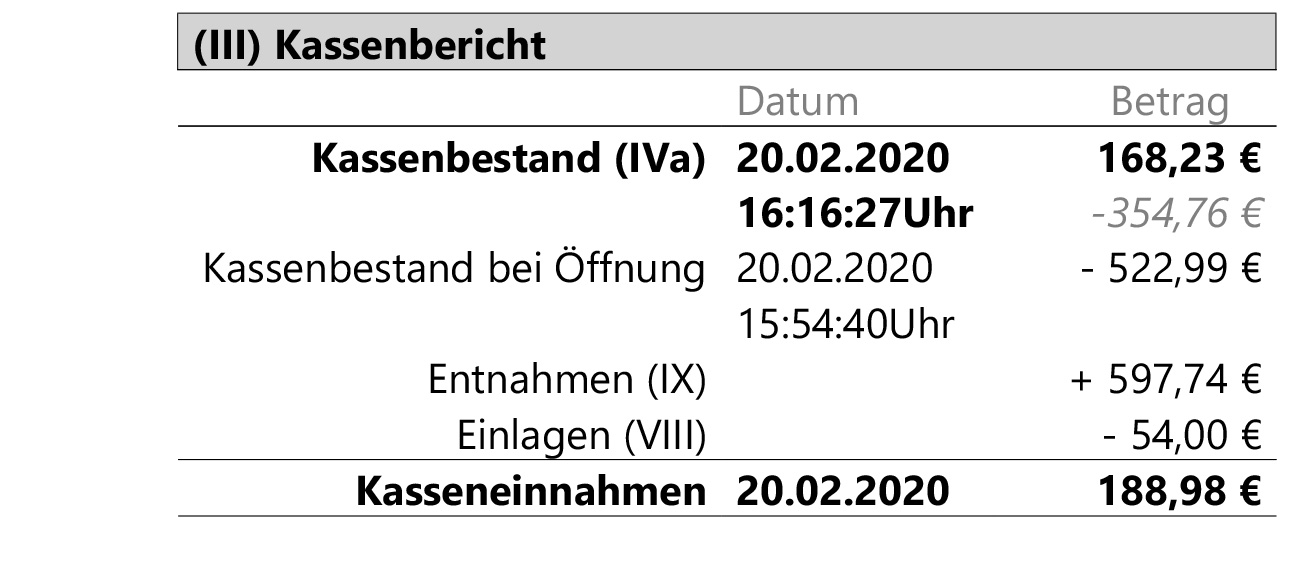

(III) 3 Kassenbericht

|

|

|

Der Kassenbericht ist eine Retrograde Berechnung der Bareinnahmen. Diese Berechnung wird nur mit dem Kasseninhalt durchgeführt und stammt aus keinen Buchungen. Kassenbestand (IVa) -> (Bei Schließung) Bei Zbons: Dieser Wert stammt aus dem Kassensturz (IVa), und dieser wiederum aus dem (XI) Zählprotokoll, und stellt den gezählten Kasseninhalt da. Das Datum und die Uhrzeit stammt aus dem Kassenzählprotokoll (siehe Zählprotokoll). Bei Xbons: Dieser Wert stammt aus dem berechneten Kasseninhalt, das Datum und die Uhrzeit ist dabei immer jetzt im Moment. Kassenbestand bei Öffnung Das ist der Kassenbestand der bei Öffnung der Kasse vorhanden war. Das Datum ist der Zeitpunkt der Öffnung der Kasse. (Der kursive hellgrau Wert (-354,76€), zwischen Öffnungsbestand und Endbestand, stellt die Kassenbewegung da.) Entnahmen (IX) Alle was aus der Kasse genommen (siehe Entnahmen) Einlagen (VIII) Alles was als Bargeld in die Kasse gelegt wurde (siehe Einlagen). Trinkgeld AN (EC-Cash) ist keine Bareinlage. Kasseneinnahmen -> Sind ist der Betrag, der aus der Berechnung entstanden ist. Dies sind die Bareinnahmen oder auch Tageslosung. Berechnung: + Kassenbestand bei Schließung (Durch Zählprotokoll) - Kassenbestand bei Öffnung (Durch Zählprotokoll, wird abgezogen) + Entnahmen (Durch entnahmen, wird zugerechnet, wären ja eigentlich drin wenn sie nicht entnommen wurden) - Einlagen (Durch Einlagen, werden abgezogen, sind vorhanden da sie in die Kasse gelegt wurden.) = Kasseneinnahmen |

|

|

Datev Dokumentenvorschau (Kein Exportwert!) Der kursive Wert der Kassenbewegung entspricht dem Wert aus der Dokumentenvorschau, Kassenbewegung |

|

|

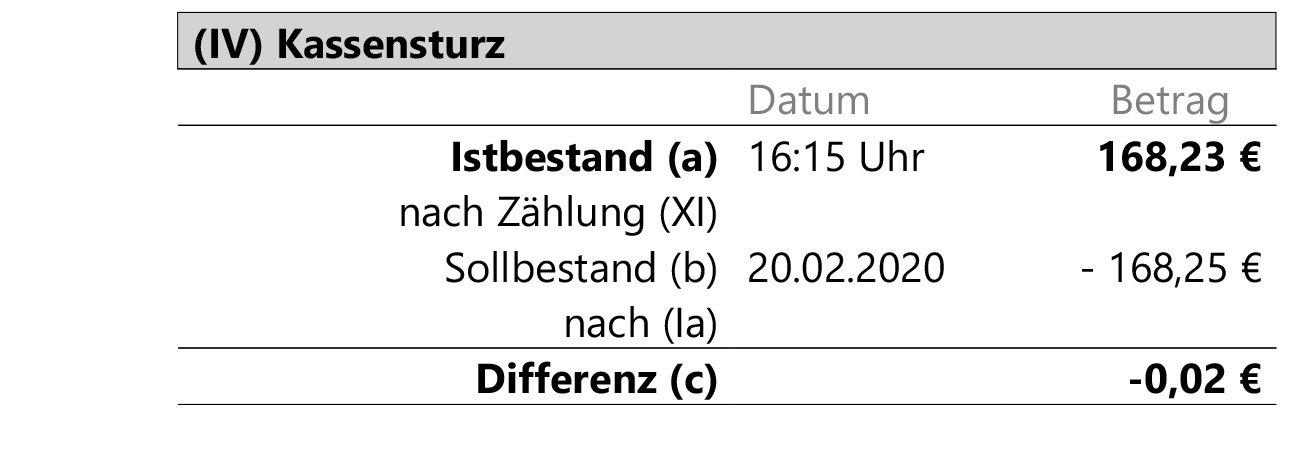

(IV) 4 Kassensturz

|

|

|

Istbestand (a) nach Zählung Dieser Wert stammt aus dem (XI) Kassenzählprotokoll (siehe Zählprotokoll). Sollbestand (b) nach Berechnung Dieser Wert wurde aus dem Anfangsbestand, den Ein.- und Ausgängen berechnet. Differenz Entsteht wenn mehr oder weniger in der Kasse ist als nach Berechnung. Dieser Differenzbetrag befindet sich schon in dem Wert Kassenbericht->Kassenbestand aktuell, da dieser so gezählt wurde. Wenn über Null -> Dann ist zu viel in der Kasse, dieses Zuviel wird den Steuerpflichtigen Umsätzen zugeordnet da es eingenommen wurde. Wenn unter null -> Dann ist zu wenig in der Kasse, diese Zuwenig wird den Steuerpflichtigen Umsätzen abgezogen da es nicht eingenommen wurde. |

|

|

|

|

|

(V) 5 Korrekturen

|

|

|

Zählkorrekturen -> Stammt aus dem Kassensturz->Differenz und wird hier nochmal als einzelnes Feld dargestellt, inkl. der Anzahl* |

|

|

Datev S 1000-2709 Zählkorrektur (Plus) H 1000-2309 Zählkorrektur (Minus) |

|

|

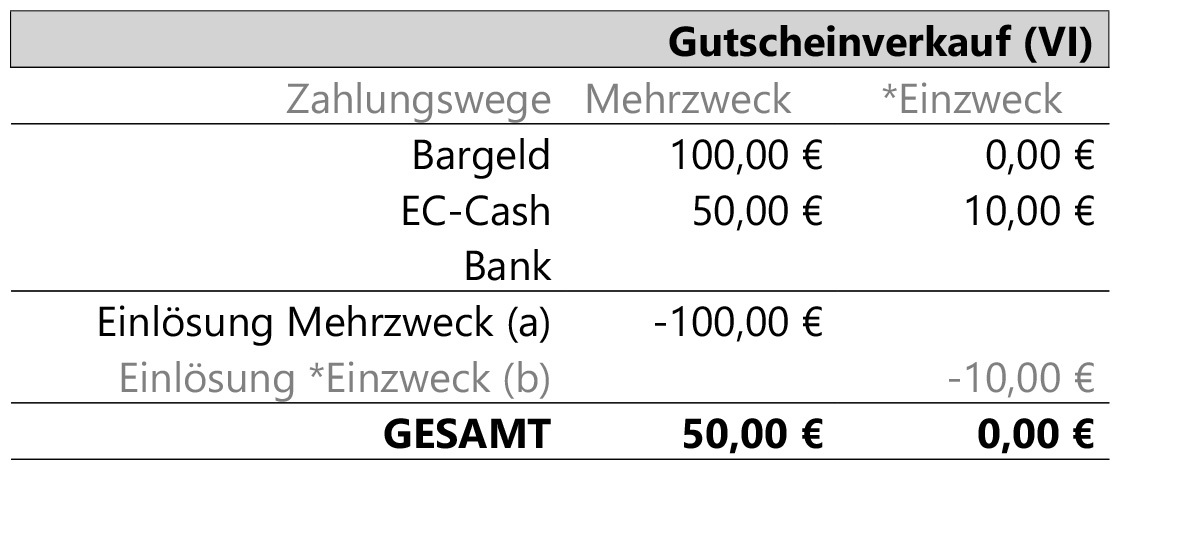

(VI) 6 Gutscheinver.

|

|

|

Verkauf Zeigt die Beträge der Verkauften Gutscheine und eingelösten Gutscheine. Zeigt den Verkauf von (a) Mehrzweckgutscheinen / Guthabenkarten. (Bar/EC/Bank). Zeigt den Verkauf von (b) *Einzweckgutscheinen / Reservierungsanzahlungen. Einlösung Einlösung Mehrzweck-Gutschein (a), zeigt den Betrag der Einlösungen. Einlösung *Einzweck-Gutschein (b), zeigt den Betrag der Einlösungen. Gesamt Summiert die Mehrzweck.- und die Einzweckgutscheine in ihrer Spalte. Daraus ergibt sich die Summe die ein offenes Guthaben darstellen. In der Aufstellung wird unterschieden zwischen dem Verkauf von Mehrzweckgutscheinen und Einzweckgutscheine. Die Einzweckgutscheine kommen nur in Verbindung mit Terminreservierungen vor und haben nur den einen Zweck einer Anzahlung für einen Termin. Diese Einzweckgutscheine werden bei Einnahme sofort den (II) Steuerpflichtigen Umsätzen zugerechnet. Der Mehrzweckgutschein ist prinzipiell ein Guthabenkonto und wird steuerlich als Umtausch in eine andere Währung eingestuft. Daraus resultiert das die Mehrzweckgutscheine erst mit Ihrer Einlösung steuerpflichtig werden. Beide Gutscheine werden mit ihren tatsächlichen Ausstellungsbeträgen angezeigt, d.h. der Betrag der als Zahlbetrag verwendet werden kann, ohne Abzug von evtl. Rabatten/Skontos beim Verkauf. |

|

|

Datev S 1000-1796 Verkauf Mehrzweckgutschein S 1796-8400 Einlösung Mehrzweckgutscheinen S 1000-1718 Verkauf Einzweckgutscheinen S 1718-8400 Einlösung Einzweckgutschein Bei dem Datevexport, werden die Gutscheinkonten einzeln exportiert. D.h. diese werden nicht zu einem Tageswert summiert. Außerdem wird bei den Gutscheinbuchungen noch das Datev Feld Nr 11, Belegfeld 1, mit dem Code des Gutscheines belegt. Mehrzweckgutscheincodes stellen sich als 6 Großbuchstaben da. (AABBCC) Einzweckgutscheincodes stellen sich als ein Sternchen gefolgt von ein paar Ziffern da. (*123456). Die Ziffern des Einzweckgutscheines bzw. einer Reservierungsanzahlung entstehen aus der ID des Termins der mit dieser Zahlung angezahlt wurde. |

|

|

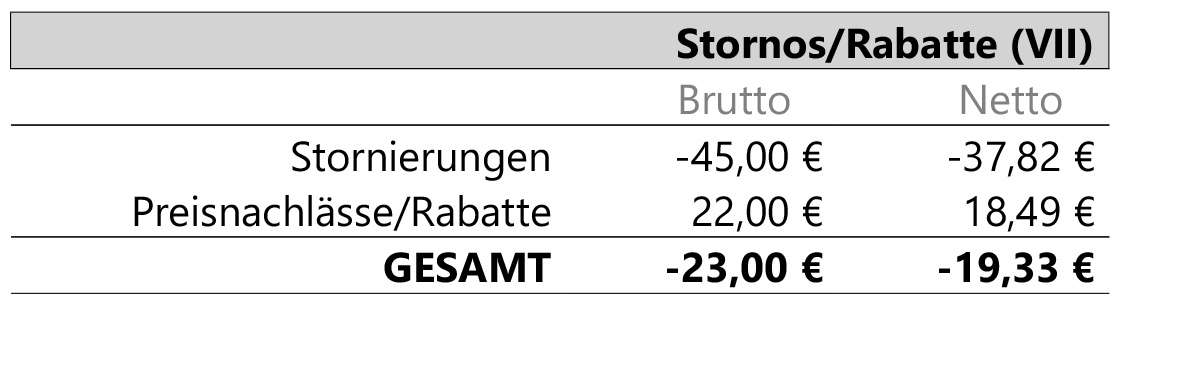

(VII) 7 Stornos/Rabatt

|

|

|

Diese Beträge sind bereits in den Umsätzen enthalten, und werden hier nur als Informationsfeld dargestellt. Stornierungen Summiert alle stornierten Buchungen und gibt einen negativen Wert aus. Preisnachlässe/Rabatte Summiert alle Rabatte und Vergünstigungen, z.B. einen Online-Booking Vorteil von 5% auf die gebuchten Leistungen. Gesamt Die Summierung der Werte stellt keine wichtige Information da. |

|

|

Datev H 1000-8780 Rabatte/Skontos 7% H 1000-8790 Rabatte/Skontos 19% |

|

|

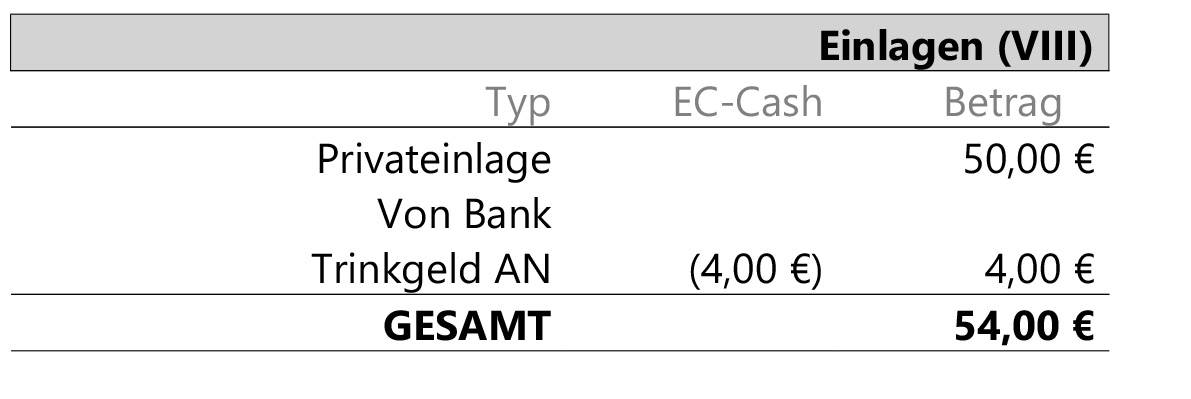

(VIII) 8 Einlagen

|

|

|

Alle Bareinlagen in die Kasse mit ihrer Quelle. Privateinlage Einlagen die aus der privaten Tasche, des Unternehmers, in die Kasse geflossen sind. Von Bank Einlagen die von der Bank kommen. Bspw. Wechselgeld. Trinkgeld AN Einlagen durch das Kassieren von Trinkgeld für Arbeitnehmer (AN). Kassenbericht übernimmt nur die Bareinlagen. Trinkgeld AN EC-Cash, dient nur zur Information. (Trinkgeld Bar+EC = die gesamt Trinkgeldeinnahme.) |

|

|

Datev S 1000-1890 Privateinlage S 1000-1360 Einlage von Bank S 1000-1592 Trinkgeld Arbeitnehmer (Bar+EC) |

|

|

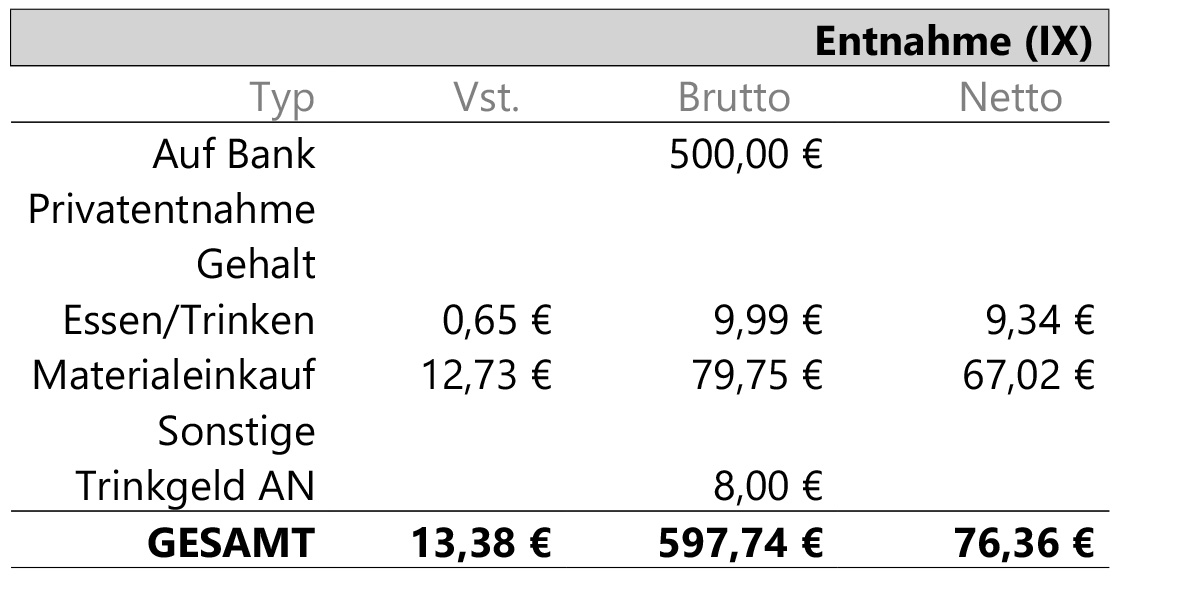

(IX) 9 Entnahme

|

|

|

Alle Kassenentnahmen mit ihrem Buchungsziel. Auf Bank Alle Entnahme die der Bank zugeführt wurden. Bspw. große Scheine auf Bank. Privatentnahme Privatentnahmen aus der Kasse. Gehalt Entnahme für Gehaltszahlungen, Abschläge oder Sachbezüge. Essen/Trinken (*USt.) Ausgaben für Lebensmittel oder Getränke, die im Unternehmen verbraucht werden. Materialeinkauf (*USt.) Ausgaben für Materialeinkäufe, die im Unternehmen verbraucht werden. Sonstige (*USt.) Ausgaben die nicht zu einer anderen Definition passen Trinkgeld AN Trinkgeldentnahme für Arbeitnehmer (AN) Gesamt Die Summierung der Entnahmen. |

|

|

Datev H 1000-1360 Entnahme Bank H 1000-1800 Privatentnahme H 1000-1740 Entnahme Lohnzahlungen H 1000-4640 Verbrauch Essen/Getränke 19% H 1000-4640 Verbrauch Essen/Getränke 7% H 1000-3300 Materialeinkauf 7% H 1000-3400 Materialeinkauf 19% H 1000-4900 Sonstige Aufwendungen 19% H 1000-4900 Sonstige Aufwendungen 7% H 1000-1592 Entnahme Trinkgeld Arbeitnehmer |

|

|

(X) 10 Kundenzähler

|

|

|

Einzelkunden: Anzahl der Kunden die Heute da waren und einen Termin hatten. Kassenvorgänge: Anzahl der Kassenbelege/Rechnungen heute. Einzelkunden und Kassenvorgänge können variieren das es vorkommt das zwei Kunden mit einem Kassenbeleg abgerechnet werden. Oder der Kunde kauft nur etwas aus dem Shop. |

|

|

|

|

|

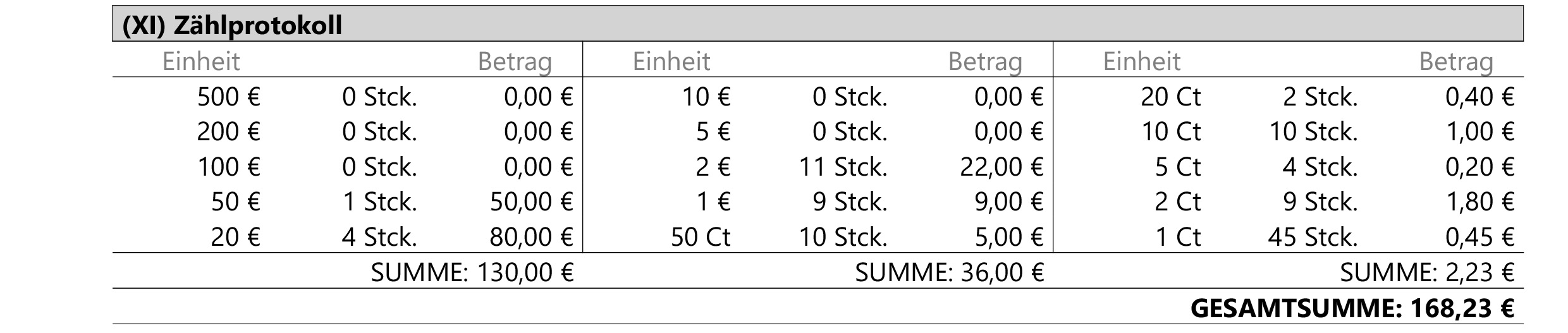

(XI) 11 Zählprotokoll

|

|

|

Listet alle einzelnen Stückzahlen und Summierungen von Barzahlungsmitteln, die sich beim Zeitpunkt des Kassenabschlusses in der Kasse befanden. Wichtiger steuerlicher Wert! |

|

|

|

|

|

Fußzeile

|

|

|

Datum/Uhrzeit -> An diesem Zeitpunkt wurde die Kasse geschlossen und ein Zählprotokoll erstellt vom Kassenprüfer-> Name vom Mitarbeiter. |

|

|

|

|